en

en

Was ist CSRD, wer ist davon betroffen und wie können Sie Ihr Unternehmen auf die Berichterstattung vorbereiten? Lesen Sie unseren praktischen Leitfaden, um auf dem Laufenden zu bleiben.

Inhalt:

- Was ist die CSRD?

- Was sind die Hintergründe?

- Welche CO2-Informationen müssen die Unternehmen bereitstellen?

- Welche weiteren Änderungen sind geplant?

- Wer ist von diesen Änderung betroffen?

- Wie geht es weiter?

- Wie kann Sie Dreher Consulting unterstützen?

Was ist die CSRD?

Die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive - CSRD) ist ein neues Gesetz des EU-Parlamentes, das die Anforderungen an die Nachhaltigkeitsberichterstattung in der EU regelt und einen bedeutenden Schritt über die bestehenden und relativ begrenzten EU-Anforderungen bisher an die neue Nachhaltigkeitsberichterstattung darstellt.

Für jedes berichterstattende Unternehmen stellt die CSRD neue Anforderungen an den Inhalt, das Format und die Prozesse der Nachhaltigkeitsberichterstattung. Das Gesetz verlangt auch, dass neue Europäische Standards für die Nachhaltigkeitsberichterstattung (ESRS) entwickelt werden, die die Inhalte definieren, über die Unternehmen berichten müssen.

Mit der neuen CSRD-Richtlinie wird auch die Zahl der Unternehmen mit Aktivitäten in der Europäischen Union (EU) deutlich erweitert, für die die Berichtspflicht gilt. Ihre Auswirkungen werden unweigerlich auch Unternehmen mit Sitz außerhalb der EU betreffen, entweder direkt oder indirekt als Wettbewerber oder über die Wertschöpfungskette.

Was sind die Hintergründe?

Am 10. November 2022 stimmte das Europäische Parlament für den Vorschlag zur Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD). Die Gesetzgebung wurde im April 2021 vorgeschlagen und im Sommer 2022 mit Änderungen beschlossen.

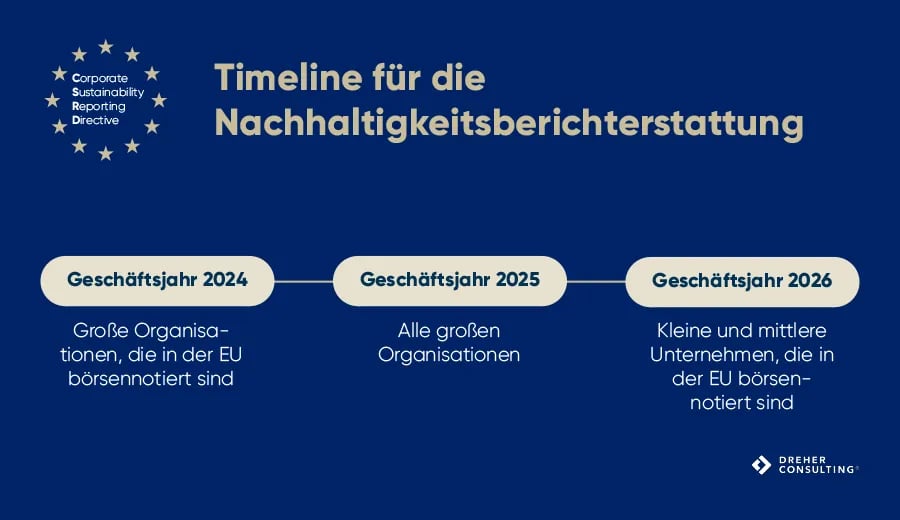

Die größten börsennotierten Unternehmen werden ab dem Fiskaljahr 2024, andere große Unternehmen ab 2025 und börsennotierte kleine und mittlere Unternehmen (KMU) ab dem Fiskaljahr 2026 dem Gesetzentwurf nachkommen müssen.. Die CSRD ist Teil des umfassenderen "European Green Deal"-Programms, das bisher u. a. durch die EU-Taxonomieverordnung und die überarbeitete Verordnung über die Offenlegung nachhaltiger Finanzierung ergänzt wurde.

Das Gesetz wird die Nachhaltigkeitsberichterstattung auf die selbe Prioritätsstufe setzten, wie die bisherigen Vorschriften zur Finanzberichterstattung. Es wird erhebliche Auswirkungen darauf haben, welche Nachhaltigkeitsdaten veröffentlicht werden, wie diese erhoben werden und welche Prozesse eingerichtet werden müssen, um die zusätzlichen Anforderungen der Gesetzgebung zu erfüllen. Die Auswirkungen werden sowohl direkt von Organisationen - innerhalb und außerhalb der EU - zu spüren sein, die für die Berichterstattung nach den CSRD-Normen verantwortlich sind, als auch indirekt von Organisationen, die mit ihnen im Wettbewerb stehen oder Teil ihrer Wertschöpfungskette sind.

Welche CO2-Informationen müssen die Unternehmen bereitstellen?

Unternehmen sind verpflichtet, nicht nur über die eigenen, direkten Emissionswerte zu berichten, sondern auch über die indirekten Emissionen, die in der gesamten Produktions-und Lieferketten weltzweit in Summe entstehen, um ein ganzheitliches Bild zu ermöglichen. Dies läßt in der Folge eine möglichst realitätsnahe Bewertung zu und sorgt für die erforderliche Transparenz.

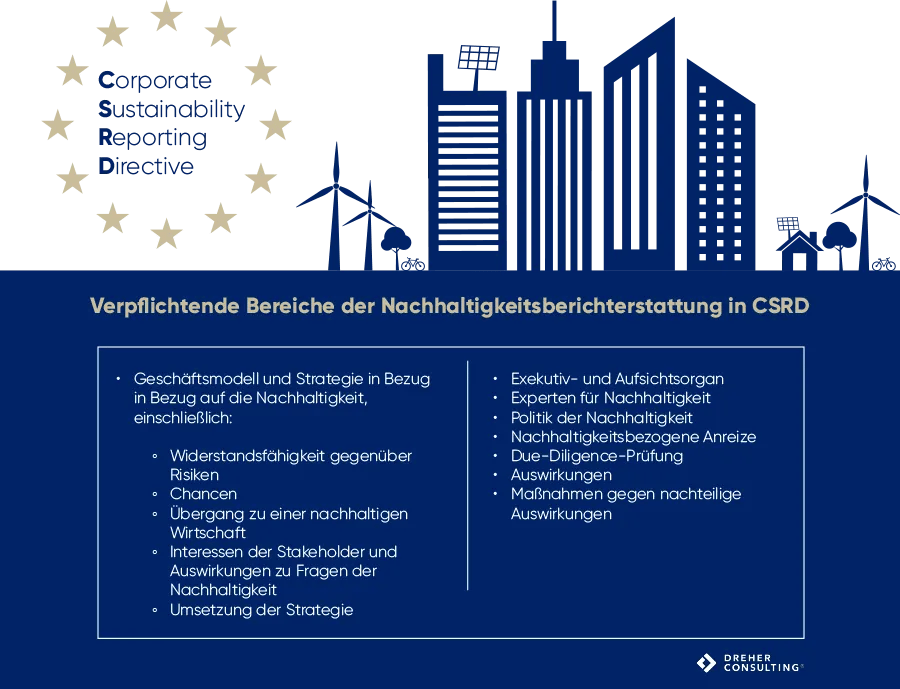

Die CSRD umfasst alle wichtigen "Nachhaltigkeitsaspekte" der relevanten Umwelt-, Sozial-, Menschenrechts- und Governance-Faktoren.

Im Einzelnen werden in der CSRD die folgenden Bereiche genannt, die in der nun obligatorischen Nachhaltigkeitsberichterstattung von Organisationen zu berücksichtigen sind

Die Standards werden derzeit von EFRAG, einer öffentlich-privaten EU-weiten Partnerschaft für Finanz- und Nachhaltigkeitsberichterstattung, zentral entwickelt. Bis Juni 2023 wird die EU-Kommission sekundäre Rechtsvorschriften zur Umsetzung der ESRS erlassen, und bis Juni 2024 müssen ergänzende und sektorspezifische Informationen aufgenommen werden. Bis zum 30. Juni 2024 werden unterschiedliche Standards für kleine und mittlere Unternehmen und Unternehmen aus Drittländern entwickelt sein..

Organisationen müssen zukünftig folgendes bereitstellen: - "Informationen, die erforderlich sind, um die Auswirkungen des Unternehmens auf Nachhaltigkeitsfragen zu verstehen, und Informationen, die erforderlich sind, um zu verstehen, wie sich Nachhaltigkeitsfragen auf die Entwicklung, Leistung und Position des Unternehmens auswirken."

Welche weiteren Änderungen sind geplant?

Die CSRD schreibt die Anforderungen an Format und Verfahren der Nachhaltigkeitsberichterstattung vor. Eine wichtige Anforderung ist, dass die Berichterstattung im jährlichen Geschäftsbericht der jeweiligen Organisation erfolgen soll. Eine weitere wichtige Änderung besteht darin, dass die berichteten Informationen in Zukunft einer Prüfung unterzogen werden, zunächst nur in einfacher Form, später wird dann diese mittels eingehender Prüfung mit entsprechender Bewertung und einem Feedback erfolgen. Diese Bewertungsstandards sollen von der Europäischen Kommission bis 2026 bzw. 2028 entwickelt werden.

Wer ist von diesen Änderung betroffen?

Wir erwarten, dass viele Organisationen innerhalb und außerhalb der EU direkt oder indirekt betroffen sein werden.

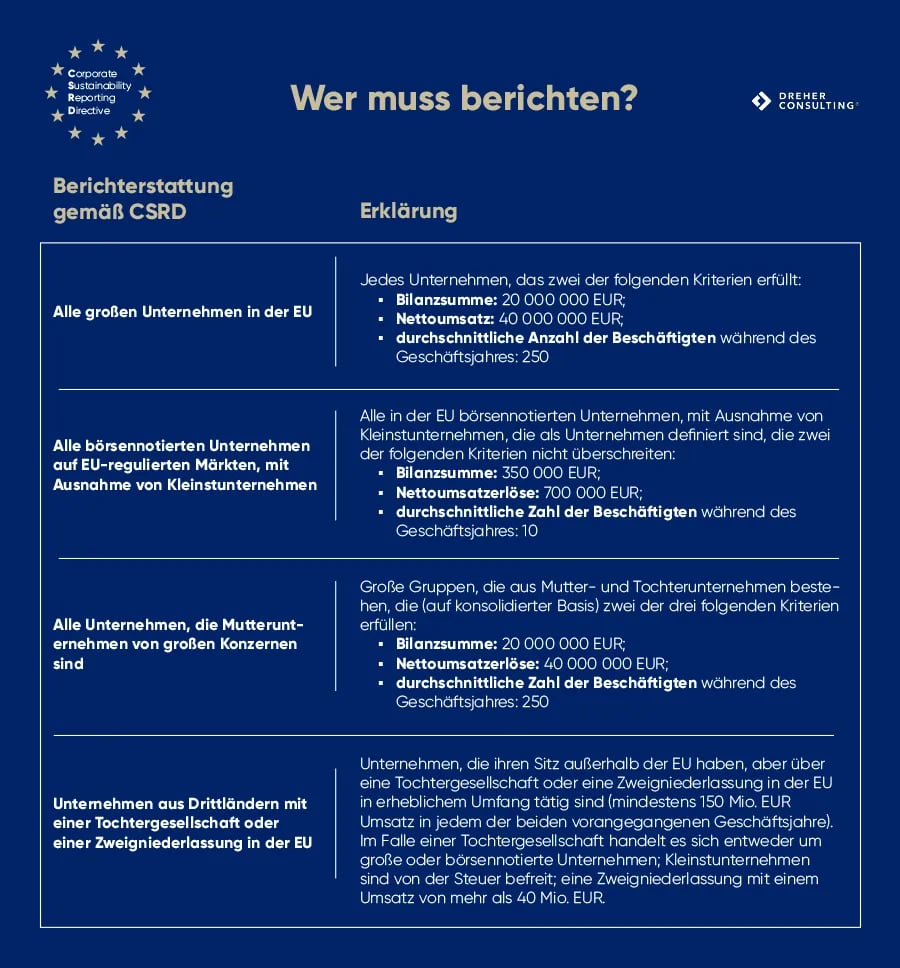

Die Rechtsvorschriften gelten direkt für die in der CSRD genannten Unternehmen (siehe Tabelle). Indirekt werden viele Firmen und Organisationen über ihre Wertschöpfungskette betroffen sein. Die CSRD verlangt von den Unternehmen, über ihre Wertschöpfungskette Bericht zu erstatten, so dass die Zulieferer der CSRD-berichterstattenden Unternehmen mit verstärkten Anfragen und Informationsanforderungen rechnen sollten. Außerdem ist davon auszugehen, dass der Wettbewerb zwischen Unternehmen, die nach der CSRD berichten, und solchen, die dies nicht tun, dazu führen wird, dass sich auch letztere an die CSRD-Standards für die Berichterstattung anpassen müssen.

Wie geht es weiter?

In den nächsten zwei Jahren werden die EU und ihre Mitgliedstaaten die folgenden Maßnahmen umsetzen:

- Die Mitgliedstaaten müssen die Rechtsvorschriften innerhalb von achtzehn Monaten nach der offiziellen Veröffentlichung der CSRD formell in ihr nationales Recht umsetzen.

- Die erste Tranche des ESRS muss von der EU-Kommission bis zum 30. Juni 2023 angenommen werden.

- Die zweite Tranche des ESRS muss von der EU-Kommission bis zum 30. Juni 2024 verabschiedet werden.

Unternehmen sollten sich der folgenden wichtigen Meilensteine für die Berichterstattung bewusst sein:

- Große, börsennotierte Unternehmen müssen Nachhaltigkeitsinformationen im Rahmen der CSRD und des ESRS für das GJ 2024 melden

- Alle großen Unternehmen müssen für das GJ 2025 Nachhaltigkeitsinformationen gemäß der CSRD und dem ESRS melden.

- KMU müssen bis zum GJ 2026 Nachhaltigkeitsinformationen gemäß der CSRD und dem ESRS melden.

Wie kann Sie Dreher Consulting unterstützen?

Die Einführung der CSRD stellt wohl die bisher bedeutendste Veränderung in der Nachhaltigkeitsberichterstattung von Unternehmen dar. Dreher Consulting hat sich auf Basis der Erfahrungen aus jahrzehntelanger ERP-Beratung darauf spezialisiert, Sie bei der Umsetzung dieser neuen Vorgaben kompetent zu beraten und gemeinsam mit Ihnen Ihren ersten Nachhaltigkeitsbericht zu erstellen. Wir bieten Ihnen eine ganzheitliche Lösung, mit der wir nach Status-Feststellung gemeinsam die strategischen Nachhaltigkeitsziele festlegen, dann die notwendigen internen Berichtsprozesse zukunftssicher aufsetzen. Begleitung bei Umsetzung der Maßnahmen und interne wie externe Kommunikation sind weitere Optionen, die Sie jederzeit nutzen können. So haben Sie die Sicherheit, Ihren Nachhaltigkeitsbericht in guten Händen zu wissen und können Ihre Kapazitäten dem Kerngeschäft widmen.

Unsere Lösung besteht aus zwei Teilen: Erstens bereiten wir Ihre Organisation auf die Einhaltung der Vorschriften vor, indem wir den aktuellen Status Ihres Unternehmens und Ihrer bisherigen Aktivitäten genau feststellen (dies geschieht in der Regel durch eine eintägige Nachhaltigkeitsbewertung). Zweitens befassen wir uns mit den EU-Vorgaben für Ihre Branche, bevor wir eine schrittweise Nachhaltigkeitsstrategie entwickeln, die sicherstellt, dass Sie Ihre Ziele erreichen werden. Unabhängig davon, an welchem Punkt des Prozesses Sie sich befinden, werden unsere Berater Sie bei jedem Schritt durch Änderungs- und Prozessmanagement begleiten.

Und schließlich unterstützt Sie unser Team mit seiner kundenorientierten Beratung auch weiterhin dabei, die EU-Standards Jahr für Jahr zu erfüllen.